حق بیمه، مبلغی است که بیمهگذار برای صدور بیمهنامه پرداخت میکند. این مبلغ براساس عوامل مختلفی محاسبه میشود و در نهایت پس از اعمال مواردی مانند مالیات و عوارض، به مبلغ قابل پرداخت تبدیل میشود. در این مقاله، تمرکز ما بر عواملی است که متغیر هستند؛ یعنی عواملی که با تغییر آنها، حق بیمه شخص ثالث نیز افزایش یا کاهش پیدا میکند. یکی از تصورات اشتباه میان بسیاری از رانندگان این است که ارزش خودرو بر حق بیمه شخص ثالث تأثیر دارد؛ درحالیکه چنین تصوری صحیح نیست. مبنای محاسبه حق بیمه شخص ثالث، ارزش خودرو نیست، بلکه میزان ریسک و خطر مرتبط با وسیله نقلیه و سوابق بیمهای آن است.در ادامه، با 10 عامل مهم و تأثیرگذار بر حق بیمه شخص ثالث آشنا میشوید. آگاهی از این عوامل به شما کمک میکند پیش از خرید یا تمدید بیمهنامه، دلیل تغییر مبلغ حق بیمه را بهتر درک کنید و با اطمینان بیشتری تصمیم بگیرید. برای مثال، ممکن است برایتان سؤال پیش بیاید که چرا حق بیمه امسال نسبت به سال گذشته افزایش یافته یا چرا تخفیف عدم خسارت شما کمتر از انتظار است. پاسخ این پرسشها را میتوان در همین عوامل جستوجو کرد.

1. نوع و کاربری خودروبیمه شخص ثالث تنها مختص خودروهای سواری نیست و تمامی وسایل نقلیه مشمول قانون، از موتورسیکلت گرفته تا کامیون و اتوبوس، باید این بیمهنامه را داشته باشند. بااینحال، هر وسیله نقلیه در نوع مشخصی قرار میگیرد و حق بیمه آن براساس تعرفههای مربوط به همان نوع محاسبه میشود. از جمله انواع وسایل نقلیه میتوان به موتورسیکلت، خودروهای سواری، وانت، کامیونت، کامیون، مینیبوس، اتوبوس و ون اشاره کرد. هر یک از این انواع به دلیل تفاوت در نوع استفاده، میزان ریسک و خسارتهای احتمالی، نرخ پایه متفاوتی برای حق بیمه شخص ثالث دارند.علاوه بر گروه وسیله نقلیه، کاربری خودرو نیز در محاسبه حق بیمه مؤثر است. برای مثال، یک خودروی سواری ممکن است دارای کاربری شخصی، تاکسی، آموزشی یا اجارهای باشد. همچنین یک ون میتواند برای استفاده شخصی، حملونقل عمومی یا آمبولانس مورد استفاده قرار گیرد. در خودروهای سنگین نیز نوع فعالیت، مانند حمل بار عمومی یا حمل مواد خطرناک، در تعیین حق بیمه نقش دارد. به همین دلیل، بیمهگذار باید هنگام خرید یا تمدید بیمهنامه، اطلاعات مربوط به گروه و کاربری وسیله نقلیه را بهدرستی اعلام کند. اعلام اطلاعات نادرست ممکن است علاوه بر تغییر مبلغ حق بیمه، هنگام پرداخت خسارت نیز مشکلات حقوقی و بیمهای ایجاد کند.

2. سال ساخت خودروسال ساخت خودرو یکی دیگر از عوامل مؤثر بر حق بیمه شخص ثالث است. با این حال، افزایش حق بیمه به دلیل قدیمی بودن خودرو از همان سالهای ابتدایی آغاز نمیشود. براساس مقررات، خودروهایی که تا 15 سال از سال ساخت آنها گذشته باشد، از این بابت افزایش حق بیمه نخواهند داشت و نرخ پایه یکسانی برای آنها در نظر گرفته میشود. اما پس از گذشت 15 سال، به ازای هر سال افزایش سن خودرو، درصد مشخصی به حق بیمه اضافه میشود. این افزایش تا سقف تعیینشده در آییننامههای بیمه ادامه دارد.دلیل این موضوع، افزایش ریسک استفاده از خودروهای فرسوده است. خودروهای قدیمی معمولاً بیشتر در معرض نقص فنی، کاهش کارایی سیستمهای ایمنی و احتمال وقوع حوادث قرار دارند. به همین دلیل، شرکتهای بیمه برای پوشش این ریسک، مبلغ بیشتری را به عنوان حق بیمه دریافت میکنند. به همین دلیل، اگر خودروی شما بیش از 15 سال عمر دارد، بهتر است هنگام تمدید بیمهنامه انتظار افزایش حق بیمه را داشته باشید. البته این افزایش تنها یکی از عوامل مؤثر در محاسبه مبلغ نهایی است و در کنار مواردی مانند تخفیف عدم خسارت، کاربری خودرو و سقف تعهدات مالی بررسی میشود.

3. گروه خودروعلاوه بر گروه و کاربری، وسایل نقلیه براساس ویژگیهای فنی نیز در گروههای مختلفی قرار میگیرند. این گروهها یکی دیگر از عوامل مؤثر در محاسبه حق بیمه شخص ثالث هستند. برای مثال، خودروهای سواری و موتورسیکلتها براساس تعداد سیلندر، کامیونها و وانتها براساس ظرفیت حمل بار و اتوبوسها و مینیبوسها براساس تعداد سرنشین یا ظرفیت جابهجایی مسافر دستهبندی میشوند. هر یک از این زیرگروهها نرخ حق بیمه متفاوتی دارند.به طور معمول، هرچه ظرفیت حمل بار، تعداد سرنشین یا تعداد سیلندر وسیله نقلیه بیشتر باشد، حق بیمه شخص ثالث نیز افزایش پیدا میکند. برای نمونه، یک خودروی سواری با موتور بیش از چهار سیلندر، حق بیمه بیشتری نسبت به یک خودروی چهار سیلندر با شرایط مشابه خواهد داشت. همچنین کامیونهایی که ظرفیت حمل بار بالاتری دارند یا اتوبوسهایی که تعداد مسافر بیشتری را جابهجا میکنند، به دلیل ریسک بالاتر، مشمول حق بیمه بیشتری هستند. به همین دلیل، هنگام صدور یا تمدید بیمهنامه باید مشخصات فنی وسیله نقلیه بهدرستی ثبت شود؛ زیرا هرگونه مغایرت در اطلاعات میتواند بر مبلغ حق بیمه و حتی فرآیند رسیدگی به خسارت تأثیر بگذارد.

4. میزان دیه سال جارییکی از مهمترین عواملی که هر سال بر حق بیمه شخص ثالث تأثیر میگذارد، میزان دیه سالانه است. در ابتدای هر سال، قوه قضاییه مبلغ دیه در ماههای عادی و ماههای حرام را اعلام میکند و شرکتهای بیمه نیز براساس این مبالغ، حق بیمه شخص ثالث را محاسبه میکنند. از آنجا که بیمه شخص ثالث شامل سه پوشش خسارت مالی، خسارت جانی اشخاص ثالث و حوادث راننده است، افزایش مبلغ دیه بر پوششهای جانی و حوادث راننده نیز تأثیر مستقیم میگذارد. به همین دلیل، حتی اگر مشخصات خودرو یا سوابق بیمهای شما تغییری نکرده باشد، ممکن است با آغاز سال جدید مبلغ حق بیمه افزایش پیدا کند.مبلغ پوشش حوادث راننده نیز هر سال براساس دیه ماههای غیرحرام تعیین میشود و پوشش جانی اشخاص ثالث نیز با توجه به دیه ماههای حرام محاسبه میشود. این مبالغ براساس قوانین و مقررات سالانه تعیین میشوند و بیمهگذار یا شرکت بیمه امکان تغییر آنها را ندارند. بنابراین، افزایش حق بیمه در ابتدای هر سال لزوماً به دلیل تغییر شرایط خودرو یا سوابق راننده نیست؛ بلکه بخش قابل توجهی از آن ناشی از افزایش مبلغ دیه و بهروزرسانی تعرفههای بیمه شخص ثالث است.

5. سقف تعهدات مالی انتخابی شما برخلاف پوششهای جانی که سقف آنها براساس قانون تعیین میشود، پوشش مالی یکی از بخشهایی است که بیمهگذار میتواند هنگام خرید یا تمدید بیمه شخص ثالث، مبلغ آن را انتخاب کند. حداقل سقف تعهدات مالی هر سال توسط بیمه مرکزی و براساس قوانین مربوطه تعیین میشود و شرکتهای بیمه اجازه ارائه پوشش کمتر از این مبلغ را ندارند. با این حال، بیمهگذاران میتوانند در صورت نیاز، سقف تعهدات مالی بیشتری را از میان مبالغ تعیینشده انتخاب کنند. بدیهی است که هرچه سقف تعهدات مالی افزایش یابد، حق بیمه نیز بیشتر خواهد شد. زیرا شرکت بیمه در صورت وقوع خسارت، مسئولیت پرداخت مبلغ بیشتری را برعهده میگیرد.برخی از بیمهگذاران برای کاهش هزینه، حداقل سقف تعهدات مالی را انتخاب میکنند. بااینحال، این تصمیم همیشه بهصرفه نیست. اگر خسارت مالی واردشده به شخص ثالث از سقف تعهدات مالی بیمهنامه بیشتر باشد، بیمهگذار موظف است مابهالتفاوت خسارت را شخصاً پرداخت کند. به همین دلیل، توصیه میشود هنگام انتخاب سقف تعهدات مالی، علاوه بر مبلغ حق بیمه، افزایش هزینه تعمیر خودروها و ارزش بالای بسیاری از وسایل نقلیه را نیز در نظر بگیرید. پرداخت مبلغی بیشتر برای خرید پوشش مالی بالاتر، میتواند از تحمیل هزینههای سنگین در آینده جلوگیری کند.

6. تخفیف عدم خسارتممکن است تا اینجا این سؤال برای شما پیش آمده باشد که آیا عاملی وجود دارد که بتواند حق بیمه شخص ثالث را کاهش دهد؟ پاسخ این سؤال بله است. اگر در طول مدت اعتبار یکساله بیمهنامه، خسارتی از محل بیمه شخص ثالث خود دریافت نکنید و سابقه عدم خسارت شما حفظ شود، هنگام تمدید بیمهنامه، 5 درصد تخفیف عدم خسارت به سوابق شما اضافه خواهد شد.برای مثال، اگر در سال گذشته 10 درصد تخفیف عدم خسارت داشته باشید و در طول آن سال نیز خسارتی از بیمه شخص ثالث دریافت نکرده باشید، در زمان تمدید بیمهنامه، میزان تخفیف شما به 15 درصد افزایش پیدا میکند. البته این افزایش تنها زمانی اعمال میشود که بیمهنامه بهصورت یکساله صادر شده باشد. بیمهنامههای کوتاهمدت، مانند بیمهنامههای چندماهه، مشمول افزایش سالانه تخفیف عدم خسارت نمیشوند.سقف تخفیف عدم خسارت در بیمه شخص ثالث 70 درصد است. بنابراین، اگر بیمهگذار سالهای متوالی بدون خسارت از بیمه شخص ثالث خود استفاده کند، تخفیف او بهتدریج افزایش یافته و در نهایت به سقف 70 درصد میرسد. پس از رسیدن به این سقف، حتی در صورت ادامه نداشتن خسارت، میزان تخفیف بیش از 70 درصد نخواهد شد.

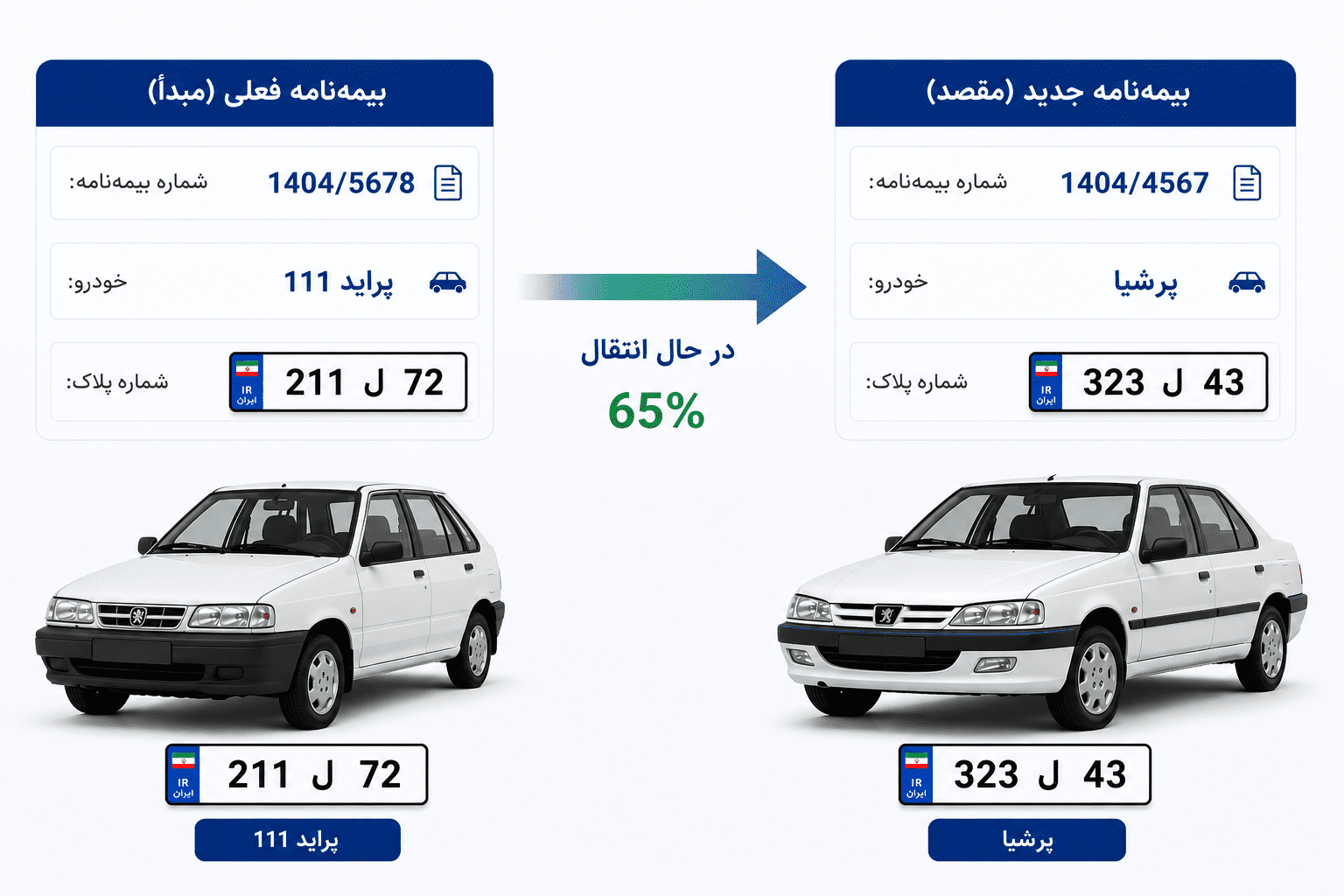

7. انتقال یا حذف تخفیف های قبلیامروزه تخفیف عدم خسارت بیمه شخص ثالث به شخص و وسیله نقلیه وابسته است و در بسیاری از موارد، مالک خودرو میتواند مطابق قوانین، تخفیفهای خود را به وسیله نقلیه دیگری که متعلق به خود اوست منتقل کند. البته انتقال تخفیف شرایط و ضوابط خاصی دارد که شرح کامل آن خارج از حوصله این مقاله است. برای آشنایی بیشتر میتوانید مقاله «انتقال تخفیف در بیمه شخص ثالث» را مطالعه کنید.انتقال صحیح تخفیف عدم خسارت میتواند تأثیر قابل توجهی بر کاهش حق بیمه داشته باشد. به همین دلیل، مالکان خودرو بهتر است هنگام خرید یا فروش وسیله نقلیه، وضعیت تخفیفهای خود را بررسی کرده و در صورت امکان، آنها را به خودروی جدید منتقل کنند. این فرایند معمولاً با ارائه مدارک مالکیت و رعایت مقررات بیمه انجام میشود. در مقابل، اگر خودرویی بدون برخورداری از تخفیف عدم خسارت بیمه شود یا تخفیفهای آن به خودروی دیگری منتقل شده باشد، حق بیمه آن براساس شرایط جدید و بدون اعمال آن تخفیفها محاسبه خواهد شد. در نتیجه، مبلغ حق بیمه افزایش پیدا میکند.

8. جریمه دیرکرد تمدید بیمه نامهتمدید بهموقع بیمه شخص ثالث یکی از مهمترین عواملی است که میتواند از افزایش حق بیمه جلوگیری کند. اگر اعتبار بیمهنامه به پایان برسد و مالک خودرو برای تمدید آن اقدام نکند، به ازای هر روز تأخیر، جریمه دیرکرد مطابق مقررات به حق بیمه اضافه خواهد شد. به همین دلیل، توصیه میشود بیمهگذاران تمدید بیمهنامه را به روزهای پایانی موکول نکنند. گاهی ممکن است به دلیل نیاز به استعلام، اصلاح اطلاعات یا سایر مراحل اداری، صدور بیمهنامه جدید با تأخیر انجام شود و این موضوع باعث تحمیل جریمه دیرکرد شود.همچنین باید توجه داشت که پوشش بیمهای از زمان شروع اعتبار درجشده در بیمهنامه برقرار میشود. بنابراین، اگر بین پایان اعتبار بیمهنامه قبلی و آغاز اعتبار بیمهنامه جدید فاصلهای ایجاد شود، در این بازه زمانی خودرو فاقد پوشش بیمه شخص ثالث خواهد بود و در صورت وقوع حادثه، مسئولیت جبران خسارت بر عهده مالک یا راننده خواهد بود. بنابراین، تمدید بهموقع بیمهنامه علاوه بر جلوگیری از پرداخت جریمه دیرکرد، از ایجاد وقفه در پوشش بیمهای نیز جلوگیری میکند.

9. مدت اعتبار بیمه نامه و نحوه پرداخت آنبیمه شخص ثالث بهطور معمول بهصورت یکساله صادر میشود. بااینحال، در برخی شرایط، بیمهگذار ممکن است به بیمهنامه کوتاهمدت نیاز داشته باشد. برای مثال، ممکن است قصد فروش خودرو را داشته باشد یا بخواهد پس از مدتی تخفیف عدم خسارت خود را به وسیله نقلیه دیگری منتقل کند. در چنین شرایطی، امکان صدور بیمهنامههای کوتاهمدت نیز وجود دارد. حق بیمه بیمهنامههای کوتاهمدت، صرفاً بر اساس نسبت مدت اعتبار به بیمهنامه یکساله محاسبه نمیشود؛ بلکه مطابق ضرایب و تعرفههای مصوب بیمه مرکزی تعیین میشود. به همین دلیل، هزینه بیمهنامههای کوتاهمدت ممکن است نسبت به مدت اعتبار آنها بیشتر از انتظار بیمهگذار باشد. بنابراین، مدت اعتبار بیمهنامه نیز یکی از عواملی است که بر مبلغ نهایی حق بیمه شخص ثالث تأثیر میگذارد.حق بیمه بیمهنامههای کوتاهمدت، صرفاً بر اساس نسبت مدت اعتبار به بیمهنامه یکساله محاسبه نمیشود؛ بلکه مطابق ضرایب و تعرفههای مصوب بیمه مرکزی تعیین میشود. به همین دلیل، هزینه بیمهنامههای کوتاهمدت ممکن است نسبت به مدت اعتبار آنها بیشتر از انتظار بیمهگذار باشد. بنابراین، مدت اعتبار بیمهنامه نیز یکی از عواملی است که بر مبلغ نهایی حق بیمه شخص ثالث تأثیر میگذارد.در برخی شرکتهای بیمه، نحوه پرداخت حق بیمه نیز میتواند بر مبلغ پرداختی بیمهگذار تأثیر بگذارد. برای مثال، برخی شرکتها در صورت پرداخت نقدی، تخفیفهایی را در چارچوب ضوابط داخلی خود در نظر میگیرند یا در فروش اقساطی، هزینههای متفاوتی اعمال میکنند. البته باید توجه داشت که این موارد جزء تعرفههای مصوب حق بیمه شخص ثالث نیستند و به سیاستهای هر شرکت بیمه بستگی دارند. به همین دلیل، ممکن است شرایط پرداخت و تخفیفهای ارائهشده در شرکتهای مختلف با یکدیگر متفاوت باشد.

10. مقدار خسارتاگر بیمهگذار در مدت اعتبار بیمهنامۀ شخص ثالث باعث وقوع حادثه شود و از بیمهنامۀ خود برای جبران خسارت استفاده کند، هنگام تمدید بیمهنامه بخشی از تخفیفات عدم خسارت خود را از دست خواهد داد. میزان کاهش تخفیفات به نوع و تعداد خسارتهای ثبتشده در طول مدت اعتبار بیمهنامه بستگی دارد.بهطور کلی، خسارتهای قابل پرداخت در بیمۀ شخص ثالث به سه دسته تقسیم میشوند:خسارت مالی: خسارت واردشده به اموال شخص ثالث، مانند خودرو، موتورسیکلت، ساختمان یا سایر داراییها.خسارت جانی: خسارتهای ناشی از فوت، نقص عضو یا جرح اشخاص ثالث.حوادث راننده: خسارتهای جانی واردشده به رانندۀ مقصر حادثه، از جمله جرح، نقص عضو یا فوت که از محل پوشش حوادث راننده جبران میشود.