بهطور کلی برای خودروها دو نوع بیمه وجود دارد: بیمه شخص ثالث و بیمه بدنه. خرید بیمه شخص ثالث برای تمام وسایل نقلیه اجباری است و خودرو بدون این بیمه اجازه تردد قانونی ندارد. در مقابل، بیمه بدنه یک بیمه اختیاری است و مالک خودرو میتواند در هر زمان نسبت به خرید آن اقدام کند. تفاوت بیمه شخص ثالث و بیمه بدنه تنها به اجباری یا اختیاری بودن آنها محدود نمیشود؛ بلکه این دو بیمه از نظر نوع پوششها، نحوه جبران خسارت، شرایط پرداخت خسارت و روش محاسبه حق بیمه نیز تفاوتهای مهمی دارند. در این مقاله به بررسی کامل تفاوت بیمه شخص ثالث و بیمه بدنه میپردازیم تا با شناخت دقیق ویژگیهای هر یک، بتوانید بیمه مناسب خود را انتخاب کنید و در صورت بروز حادثه، با نحوه دریافت خسارت آشنا باشید.

مقایسه بیمه شخص ثالث و بدنه از لحاظ اجباری بودنبیمه شخص ثالث خودرو یک بیمه اجباری است و تمامی وسایل نقلیه هنگام تردد باید این بیمه را داشته باشند. دلیل اجباری بودن بیمه شخص ثالث این است که در صورت وارد شدن خسارت مالی یا جانی به اشخاص ثالث، شرکت بیمه بتواند هزینههای ناشی از حادثه را مطابق تعهدات بیمهنامه جبران کند. در مقابل، بیمه بدنه یک بیمه اختیاری است و مالکان خودرو در صورت تمایل میتوانند برای حفاظت از سرمایه خود آن را خریداری کنند. اگر خودروی بیمهشده بر اثر تصادف، آتشسوزی، سرقت یا سایر خطرات تحت پوشش دچار خسارت شود، بیمهگذار میتواند با مراجعه به شرکت بیمه، خسارت خود را دریافت کند.البته اختیاری بودن بیمه بدنه به این معنا نیست که خرید آن ضرورتی ندارد. خودروهایی که ارزش بالاتری دارند یا هزینه تعمیر و تأمین قطعات آنها زیاد است، بهتر است دارای بیمه بدنه باشند تا در صورت بروز حادثه، مالک خودرو با هزینههای سنگین مواجه نشود. به طور کلی، بیمه شخص ثالث خسارتهای واردشده به اشخاص ثالث، اموال آنها و خسارتهای جانی ناشی از حوادث رانندگی را جبران میکند؛ در حالی که بیمه بدنه تنها خسارتهای واردشده به خودروی بیمهگذار را در چارچوب پوششهای بیمهنامه، تحت پوشش قرار میدهد.

ابطال و فسخ در بیمه ثالث و بدنهپیش از بررسی تفاوت فسخ و ابطال در بیمه شخص ثالث و بیمه بدنه، بهتر است ابتدا با مفهوم هر یک آشنا شویم. به طور کلی، ابطال بیمهنامه زمانی انجام میشود که بیمهنامه پیش از شروع تعهدات یا در شرایطی که قانون یا قرارداد اجازه میدهد، از اعتبار خارج شود. در مقابل، فسخ بیمهنامه به معنای پایان دادن به قرارداد در طول مدت اعتبار آن و بر اساس شرایط مندرج در بیمهنامه یا قوانین مربوط است. یکی از تفاوتهای مهم بیمه شخص ثالث و بیمه بدنه در همین موضوع است. بیمه شخص ثالث به دلیل اجباری بودن، در حالت عادی توسط بیمهگذار قابل فسخ نیست؛ زیرا تمامی وسایل نقلیه باید همواره دارای بیمه شخص ثالث معتبر باشند. البته در مواردی مانند از خسارت کلی به خودرو یا از بین رفتن آن، امکان ابطال بیمهنامه طبق مقررات وجود دارد.در مقابل، بیمه بدنه یک بیمه اختیاری است و بیمهگذار میتواند در شرایط مشخص، مانند فروش خودرو یا از بین رفتن موضوع بیمه، درخواست فسخ بیمهنامه را به شرکت بیمه ارائه کند. در این حالت، مبلغ قابل استرداد حق بیمه بر اساس شرایط بیمهنامه و مدت استفاده از پوشش بیمهای محاسبه میشود. از سوی دیگر، شرکت بیمه نیز در مواردی مانند اظهارات خلاف واقع، کتمان اطلاعات مؤثر یا تقلب در زمان صدور بیمهنامه میتواند مطابق قوانین و شرایط قرارداد نسبت به ابطال بیمهنامه اقدام کند. در نتیجه، یکی از تفاوتهای مهم بیمه شخص ثالث و بیمه بدنه این است که فسخ بیمه بدنه در شرایط مشخص امکانپذیر است، اما بیمه شخص ثالث به دلیل اجباری بودن، به طور معمول قابل فسخ نیست.

استعلام بیمه شخص ثالث و بدنهامروزه با توسعه سامانههای الکترونیکی، استعلام بیمه شخص ثالث بسیار سادهتر از گذشته شده است. پس از صدور بیمهنامه، اطلاعات آن در سامانههای مرتبط ثبت میشود و در بسیاری از موارد، پلیس، شرکتهای بیمه و سایر مراجع ذیصلاح میتوانند با استفاده از اطلاعات خودرو یا بیمهگذار، اعتبار بیمهنامه را استعلام کنند. به همین دلیل، معمولاً نیازی به همراه داشتن نسخه چاپی بیمه شخص ثالث نیست.در مقابل، بیمه بدنه شرایط متفاوتی دارد. هرچند اطلاعات بیمهنامه در سامانه شرکت بیمه ثبت میشود، اما در بسیاری از موارد برای انجام امور مربوط به دریافت خسارت، انتقال بیمهنامه یا سایر خدمات، ارائه نسخه اصلی یا نسخه معتبر بیمهنامه ضروری است. به همین دلیل، توصیه میشود بیمهگذار نسخه فیزیکی یا نسخه دیجیتال معتبر بیمهنامه بدنه را نزد خود نگه دارد. همچنین، در صورت انتقال خودرو یا انتقال بیمه بدنه به خودروی دیگر، رعایت ضوابط و ارائه مدارک موردنیاز به شرکت بیمه الزامی است. بنابراین، نگهداری بیمهنامه اصلی میتواند از بروز اختلاف یا مشکلات احتمالی در فرآیند ارائه خدمات بیمهای جلوگیری کند.

تفاوت پوشش ها در بیمه شخص ثالث و بدنهبیمه شخص ثالث شامل سه پوشش اصلی مالی، جانی و حوادث راننده است. این سه پوشش همواره بهصورت ثابت در بیمهنامه شخص ثالث وجود دارند و امکان حذف یا اضافه کردن پوشش اصلی دیگری برای آن وجود ندارد. به عبارت دیگر، بیمه شخص ثالث تنها خسارتهای واردشده به اشخاص ثالث، اموال آنها و راننده مقصر را مطابق تعهدات بیمهنامه جبران میکند.در مقابل، بیمه بدنه خودرو نیز سه پوشش اصلی حادثه، آتشسوزی و سرقت کلی خودرو را بهصورت پیشفرض در تمامی بیمهنامهها ارائه میدهد. این پوششهای اصلی نیز ثابت هستند و حذف آنها امکانپذیر نیست. با این حال، یکی از مهمترین تفاوتهای بیمه شخص ثالث و بیمه بدنه در وجود پوششهای اضافی در بیمه بدنه است. بیمهگذار میتواند متناسب با نیاز خود و با پرداخت حق بیمه بیشتر، پوششهای تکمیلی را به بیمهنامه اضافه کند. در صورتی که این پوششها خریداری نشده باشند، خسارتهای مربوط به آنها نیز قابل پرداخت نخواهد بود.از جمله مهمترین پوششهای اضافی بیمه بدنه میتوان به سرقت قطعات، شکست شیشه، حذف فرانشیز، نوسان ارزش خودرو، بلایای طبیعی، مواد شیمیایی و اسیدی، و خودروی نامتعارف اشاره کرد. انتخاب هر یک از این پوششها بر مبلغ نهایی حق بیمه بدنه تأثیر میگذارد.در بیمه شخص ثالث، شرایط متفاوت است. پوشش جانی و حوادث راننده بر اساس دیه سال جاری تعیین میشوند و بیمهگذار امکان تغییر سقف آنها را ندارد. تنها بخشی که بیمهگذار میتواند در آن حق انتخاب داشته باشد، سقف تعهدات مالی است. هرچه سقف پوشش مالی بیشتر باشد، حق بیمه شخص ثالث نیز افزایش پیدا میکند.

عوامل تاثیر گذار در حق بیمههر یک از بیمهها عوامل اختصاصی خود را دارند که بر محاسبه حق بیمه تأثیر میگذارند. در مقاله «10 عامل مؤثر بر قیمت بیمه شخص ثالث خودرو» بهطور کامل عوامل مؤثر بر حق بیمه شخص ثالث را بررسی کردهایم. در این بخش تنها به تفاوتهای اصلی میان بیمه شخص ثالث و بیمه بدنه میپردازیم. در بیمه بدنه مهمترین عامل در تعیین حق بیمه، ارزش روز خودرو یا سرمایه بیمهشده است. علاوه بر آن، عواملی مانند نوع خودرو، سال ساخت، کاربری خودرو و پوششهای اضافی انتخابشده نیز بر مبلغ نهایی حق بیمه تأثیر میگذارند.در مقابل، بیمه شخص ثالث بر اساس ارزش خودرو محاسبه نمیشود. در این بیمه، عواملی مانند گروه خودرو، مدت بیمه، میزان تعهدات مالی انتخابی، تخفیف عدم خسارت و جریمه دیرکرد در تعیین حق بیمه نقش دارند. یکی دیگر از تفاوتهای مهم این دو بیمه، جریمه دیرکرد است. اگر بیمهگذار در تمدید بیمه شخص ثالث تأخیر داشته باشد، مطابق مقررات مشمول جریمه دیرکرد خواهد شد؛ اما در بیمه بدنه چنین جریمهای وجود ندارد و بیمهگذار تنها در صورت تمایل میتواند بیمهنامه خود را تمدید کند.همچنین، نحوه اعمال تخفیف عدم خسارت در این دو بیمه متفاوت است. در بیمه شخص ثالث، در صورت نداشتن خسارت، تخفیف عدم خسارت هر سال افزایش مییابد و در صورت استفاده از بیمه برای جبران خسارت، ممکن است بخشی از این تخفیف کاهش یابد. اما در بیمه بدنه، شرایط اعطای تخفیف عدم خسارت و میزان آن به آییننامهها و ضوابط هر شرکت بیمه بستگی دارد و پس از پرداخت خسارت نیز ممکن است بخشی یا تمام این تخفیف حذف شود.

خسارت در بیمه ثالث و بدنههمانطور که پیشتر اشاره شد، بیمه شخص ثالث خسارتهای مالی و جانی واردشده به اشخاص ثالث و همچنین خسارتهای جانی راننده مقصر را جبران میکند؛ اما خسارتهای واردشده به خودروی راننده مقصر تحت پوشش این بیمه نیست. در چنین شرایطی، اگر راننده دارای بیمه بدنه باشد، میتواند برای دریافت خسارت خودروی خود به شرکت بیمه مراجعه کند.یکی دیگر از تفاوتهای مهم بیمه شخص ثالث و بیمه بدنه، نحوه محاسبه خسارت است. در بیمه بدنه، میزان خسارت بر اساس ارزش روز خودرو یا سرمایه بیمهشده محاسبه میشود. بنابراین، اگر خودرو هنگام صدور بیمهنامه کمتر از ارزش واقعی آن بیمه شده باشد، شرکت بیمه خسارت را به نسبت سرمایه بیمهشده پرداخت خواهد کرد. در مقابل، در بیمه شخص ثالث خسارتهای مالی تا سقف تعهد مالی درجشده در بیمهنامه قابل پرداخت هستند.همچنین، بیمه بدنه تنها خسارتهایی را جبران میکند که در پوششهای اصلی یا پوششهای اضافی بیمهنامه پیشبینی شده باشند. برای مثال، اگر قطعاتی مانند باتری، رینگ، لاستیک یا سیستم صوتی خودرو به سرقت بروند، بیمهگذار تنها در صورتی میتواند خسارت دریافت کند که پوشش سرقت قطعات را خریداری کرده باشد.علاوه بر این، تجهیزات و لوازم غیرفابریک خودرو نیز در صورت اعلام به شرکت بیمه و درج در بیمهنامه، تحت پوشش قرار میگیرند. تجهیزاتی مانند سیستم صوتی، دزدگیر، مانیتور، رینگهای سفارشی و سایر لوازم جانبی در صورتی مشمول جبران خسارت خواهند بود که ارزش آنها هنگام صدور بیمهنامه بهدرستی اعلام و ثبت شده باشد.نکته مهم این است که سرمایه بیمهشده باید متناسب با ارزش روز خودرو و تجهیزات جانبی تعیین شود. اگر سرمایه بیمهشده کمتر از ارزش واقعی خودرو باشد، خسارت به نسبت سرمایه بیمهشده پرداخت میشود (قاعده نسبی سرمایه). از سوی دیگر، اگر سرمایه بیمهشده بیشتر از ارزش واقعی خودرو تعیین شود، این موضوع موجب دریافت خسارت بیشتر نخواهد شد و تنها حق بیمه افزایش مییابد.

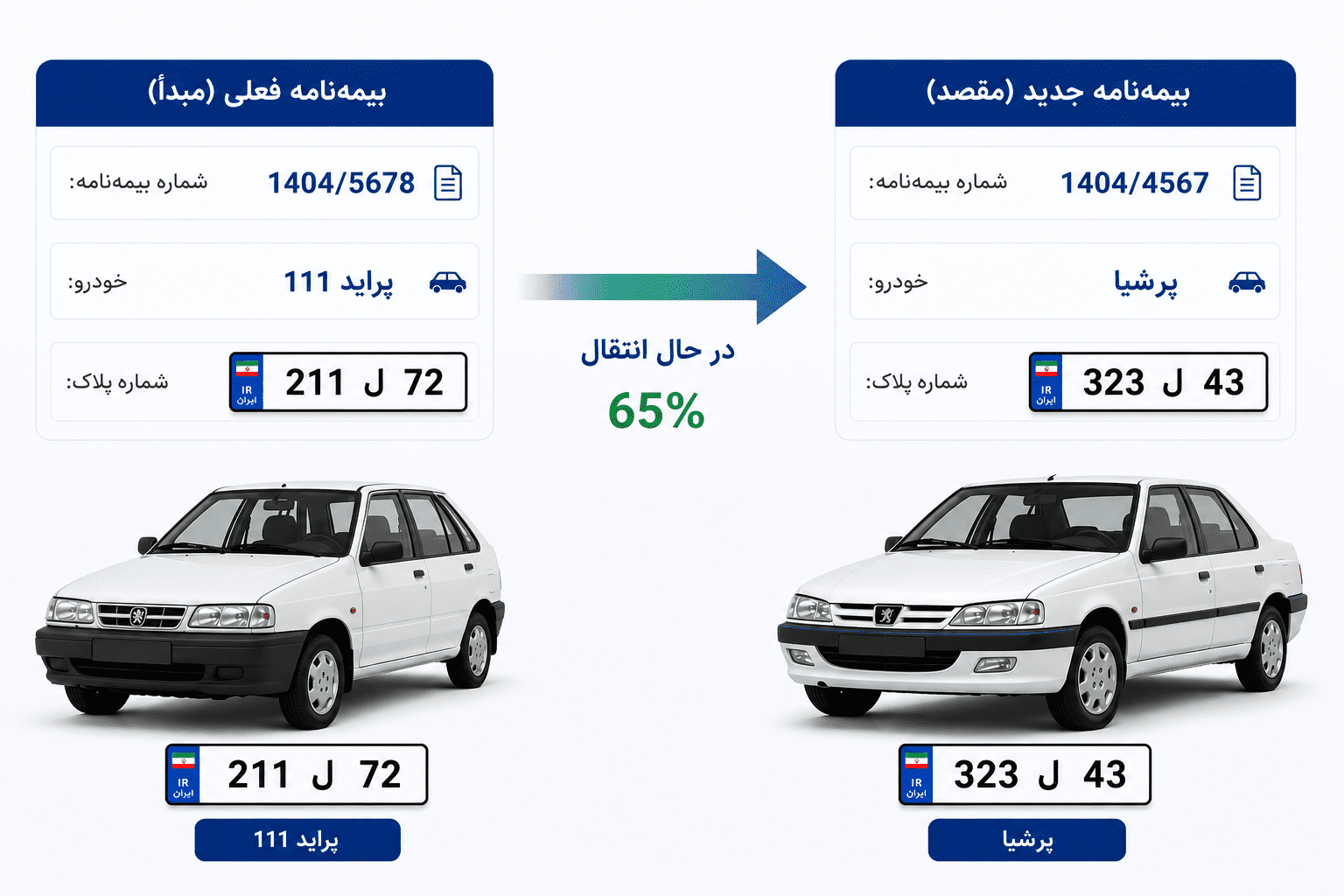

تفاوت بیمه شخص ثالث و بیمه بدنه از نظر انتقال تخفیف عدم خسارتیکی دیگر از تفاوتهای بیمه شخص ثالث و بیمه بدنه، نحوه انتقال بیمهنامه و تخفیف عدم خسارت است. در بیمه شخص ثالث، مالک خودرو میتواند تخفیف عدم خسارت خود را از خودروی قبلی به خودروی جدید منتقل کند. این انتقال با ارائه مدارکی مانند مدارک شناسایی، مدارک مالکیت خودرو، سوابق پلاک و سایر مدارک موردنیاز شرکت بیمه امکانپذیر است.در مقابل، در بیمه بدنه انتقال تخفیف عدم خسارت به شکل بیمه شخص ثالث انجام نمیشود. اگر مالک خودرو در طول اعتبار بیمهنامه، خودروی خود را بفروشد و خودروی دیگری خریداری کند، معمولاً میتواند با صدور الحاقیه جایگزینی خودرو، بیمهنامه بدنه را به خودروی جدید منتقل کند. این موضوع منوط به رعایت شرایط و ضوابط شرکت بیمه و ارائه مدارک لازم است.در صورتی که بیمهگذار قصد صدور یک بیمهنامه بدنه کاملاً جدید را داشته باشد، شرایط اعمال تخفیف عدم خسارت بر اساس مقررات هر شرکت بیمه تعیین میشود و ممکن است سابقه تخفیف به همان شکل قابل انتقال نباشد. همچنین، برای انجام فرآیند انتقال یا جایگزینی خودرو، معمولاً ارائه اصل بیمهنامه بدنه و سایر مدارک موردنیاز الزامی است. علاوه بر این، انتقال بیمهنامه بدنه از یک شرکت بیمه به شرکت بیمه دیگر، در اغلب موارد امکانپذیر نیست و تابع مقررات همان شرکت بیمه صادرکننده خواهد بود.

سوالات متداولتفاوت بیمه شخص ثالث و بیمه بدنه چیست؟بیمه شخص ثالث خسارتهای مالی و جانی واردشده به اشخاص ثالث و خسارتهای جانی راننده مقصر را جبران میکند و داشتن آن برای تمامی وسایل نقلیه موتوری اجباری است. در مقابل، بیمه بدنه یک بیمه اختیاری است که خسارتهای واردشده به خودروی بیمهگذار را بر اساس پوششهای انتخابی جبران میکند.آیا داشتن بیمه بدنه الزامی است؟خیر. برخلاف بیمه شخص ثالث، خرید بیمه بدنه اجباری نیست. با این حال، برای خودروهای گرانقیمت یا خودروهایی که هزینه تعمیر بالایی دارند، خرید بیمه بدنه میتواند از تحمیل هزینههای سنگین جلوگیری کند.آیا بیمه شخص ثالث خسارت خودروی راننده مقصر را پرداخت میکند؟خیر. بیمه شخص ثالث خسارت خودروی راننده مقصر را پوشش نمیدهد. برای دریافت خسارت خودروی مقصر باید بیمه بدنه داشته باشید.آیا بیمه بدنه به خودروی جدید منتقل میشود؟در بسیاری از موارد، اگر بیمهنامه بدنه هنوز معتبر باشد، بیمهگذار میتواند با صدور الحاقیه و رعایت شرایط شرکت بیمه، بیمهنامه را به خودروی جدید منتقل کند.